Dokument ‘Pisano očitovanje predsjedniku i članovima Suda Europske unije’ pokazuje zašto premijer Andrej Plenković niti nakon dvije godine ne želi objaviti tajnu nagodbu sa šest banaka u Hrvatskoj iz veljače 2021. godine, vezanu za konverziju kredita iz švicarskih franaka u eure, koja je još uvijek klasificirana oznakom ‘tajno’ te nije dostupna hrvatskoj javnosti

Nakon dvogodišnjeg čekanja na objavu tajne nagodbe Vlade Andreja Plenkovića sa šest banaka u Hrvatskoj iz veljače 2021. godine, vezanu za konverziju kredita iz švicarskih franaka u eure, Nacional je u posjedu dokumenta iz kojeg je razvidno zašto je taj sporazum s bankama još uvijek klasificiran oznakom „tajno“ te još uvijek nije dostupan hrvatskoj javnosti.

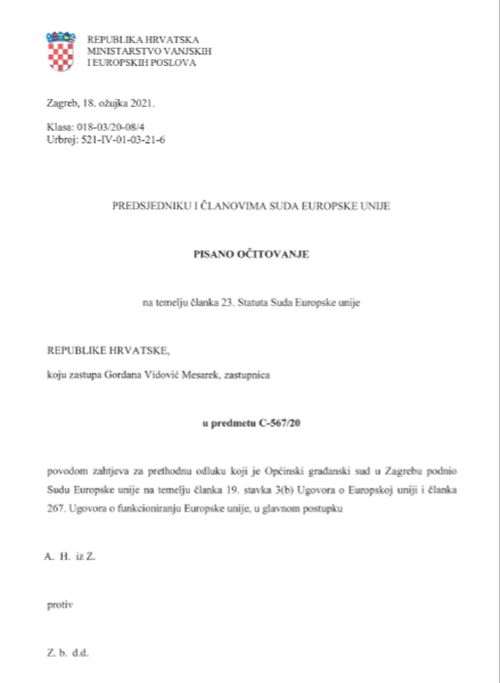

Radi se o dokumentu koji nosi naziv „Pisano očitovanje predsjedniku i članovima Suda Europske unije“ Gordane Vidović Mesarek, pravne zastupnice Republike Hrvatske pri Sudu EU-a u Luksemburgu, službeno zavedenom 18. ožujka 2021., nastalom mjesec dana nakon sporazuma tadašnjeg ministra financija Zdravka Marića s bankama, a uz budnu pasku, sugestije i punu suglasnost Vlade Republike Hrvatske, pa tako i premijera Andreja Plenkovića.

Dokument u posjedu Nacionala otkriva da se Gordana Vidović Mesarek priklonila tezi banaka da su konverzijom klijenti bili obeštećeni, ali i da su se usput odrekli svih potraživanja od banaka temeljem ništetnih ugovornih odredbi, a čega nema zapisanog ni u jednom članku aneksa ugovora o kreditu koje su građani sklapali s bankama.

Mišljenje je na sudu u luksemburgu službeno zavedeno mjesec dana nakon sporazuma tadašnjeg ministra financija Zdravka Marića s bankama koji je potpisao uz punu podršku premijera Plenkovića. FOTO: Boris Scitar/PIXSELL

Evo što je konkretno o tome suhoparnim pravnim jezikom u svom pismenom očitovanju Sudu Europske unije predočila hrvatska pravna zastupnica Vidović Mesarek, na temelju stava hrvatske vlade, u samo dvije kratke zaključne točke, a na štetu potrošača:

„1. Članak 6. stavak 1. Direktive 93/13/EEZ treba tumačiti na način da mu se ne protivi nacionalni zakon, temeljem kojeg je provedena konverzija ugovora o kreditu, a potrošač je slobodnim i informiranim prihvaćanjem ponude za sklapanje sporazuma o konverziji, izrazio volju da ništetne odredbe o valutnoj klauzuli i o promjenjivoj kamatnoj stopi zamijeni novim odredbama i to s retroaktivnim učinkom, čime se odrekao od pozivanja na ništetnost odredbi uklonjenih iz ugovora.“

I druga točka: „2. Budući da je drugo pitanje postavljeno kao dodatno pitanje samo u slučaju da je odgovor na prvo pitanje potvrdan, smatramo da na isto nije potrebno odgovarati, već je nacionalni sud za rješavanje predmetnog spora u obvezi primijeniti Zakon o konverziji koji je u potpunosti usklađen s pravnom stečevinom EU.“

Dakle, pravna zastupnica Republike Hrvatske zaključuje, baš kako tvrde i banke, da su se hrvatski potrošači pristankom na konverziju kredita iz švicarskih franaka u eure odrekli svojih potrošačkih prava iako o tome u bankama s njima uopće nitko nije razgovarao, a nije bilo ni formulirano u aneksima ugovora o kreditu. U točki 45. svog „pisanog očitovanja“ zastupnica Vidović Mesarek navodi i da je „takvo odricanje potrošača od pozivanja na ništetnost ugovornih odredbi valjano samo ako je rezultat slobodne i informirane odluke“. Ali zatim posve krivo zaključuje kako je „u vrijeme donošenja Zakona o konverziji i sklapanja ugovora o konverziji već bila pravomoćna presuda kojom je odredba o promjenjivoj kamatnoj stopi utvrđena nepoštenom i stoga ništetnom, a Zakon o konverziji je na jasan i razumljiv način uredio sve elemente i mehanizme provođenja konverzije te detaljno utvrdio prava i obveze ugovornih strana nakon sklapanja ugovora o konverziji, pa je malo vjerojatno da odluka potrošača nije bila informirana“.

Goran Aleksić je u skupini koja još čeka i na objavu pravnog shvaćanja odluke Vrhovnog suda, koja još treba završiti proceduru evidencije na Vrhovnom sudu. FOTO: Sanjin Strukic/PIXSELL

Potrošači su bili informirani utoliko što su bili svjesni činjenice da će im prelazak kredita iz švicarca u euro olakšati tadašnju nemoguću poziciju, kada su im u uvjetima galopirajućeg rasta tečaja švicarskog franka udvostručene kreditne rate te ih više nisu bili u stanju otplaćivati. Ali ni u jednom trenutku nitko ih u bankama, a takve odredbe nije bilo ni u samim aneksima ugovora o konvertiranim kreditima, nije obavijestio o tome da se time odriču svojih potrošačkih prava i potencijalne pravične naknade.

Ukratko, ta nagodba hrvatske vlade nepovoljna je za hrvatske građane, posve precizno, za klijente banaka, pa je i dalje ostala službenom tajnom, a zastupnik Mosta Nikola Grmoja na svom profilu na Facebooku upravo zato javno i bezuvjetno zahtijeva njenu objavu, ocijenivši je „veleizdajom“. Vlada je izvansudsku nagodbu sa šest banaka, koje su protiv Hrvatske bile pokrenule arbitražni postupak pred Međunarodnim centrom za rješavanje investicijskih sporova u Washingtonu zbog Zakona o potrošačkom kreditiranju i Zakona o kreditnim institucijama iz 2015. godine, kolokvijalno poznatog kao zakon o konverziji „švicarca“, proglasila povjerljivom, pa javnost još uvijek službeno ne zna što su banke konkretno dobile zauzvrat. A morale su nešto dobiti jer inače ne bi pristale na nagodbu.

Ako je prošlu, 2022. godinu premijer Plenković nazvao „godinom isporuke“ hvaleći se rezultatima svoje vlade, ulaskom u Schengen i uvođenjem eura, onda prethodnu 2021., prema riječima jednog od upućenih Nacionalovih izvora, može nazvati „godinom isporuke hrvatskih građana na milost i nemilost stranim bankama“, koje pokrivaju više od 90 posto financijskog tržišta u Hrvatskoj. Ta izjava bila je vezana upravo uz konverziju kredita u švicarskim francima. Iako je službeno obrazloženje Vlade bilo i ostalo da bi objava tog sporazuma s bankama – procijenjenog na 2,5 milijardi kuna uz potpis tadašnjeg ministra financija Zdravka Marića, koji je u međuvremenu odstupio s te pozicije – bila štetna za hrvatske gospodarske interese, ta je nagodba prije svega štetna za hrvatske građane, žrtve toksičnih bankovnih kredita u švicarskim francima. Nagodba je posebno štetna za 55.000 obitelji koje su, pritisnute nuždom, konvertirale te toksične kredite iz „švicarca“ u eure, što im je 2015. kao pojas za spašavanje bila dobacila Milanovićeva vlada. O kakvom je skrivenom aranžmanu bila riječ u tom sporazumu Zdravka Marića s bankama, djelomice otkriva spomenuti dokument u posjedu Nacionala.

Dokument otkriva da se Gordana Vidović Mesarek priklonila tezi banaka da su konverzijom klijenti bili obeštećeni, ali i da su se usput odrekli svih potraživanja od banaka temeljem ništetnih ugovornih odredbi

Ton tog „Pisanog očitovanja“ pravne zastupnice Vidović Mesarek dokazuje da Vlada nije podržala opravdani zahtjev hrvatskih građana za pravičnim obeštećenjem klijenata s konvertiranim kreditima, koji su unatoč konverziji ostali uskraćeni za punu restituciju svojih dugova bankama, pa onda i pravično obeštećenje. Tako se Gordana Vidović Mesarek priklonila tezi banaka da su konverzijom klijenti bili obeštećeni, ali i da su se usput odrekli svih potraživanja od banaka temeljem ništetnih ugovornih odredbi, a čega nema zapisanog ni u jednom članku aneksa ugovora o kreditu koje su građani sklapali s bankama. Takvo je shvaćanje još 15. ožujka 2020. godine u intervjuu Jutarnjem listu zastupao i Đuro Sessa, bivši predsjednik Vrhovnog suda za kojeg se smatra da je i danas predvodnik frakcije u Vrhovnom sudu koja uporno opstruira donošenje odluke tog suda u korist potrošača.

Svekolikoj pravnoj zbrci pridonio je i Vrhovni sud Hrvatske, koji je 20. prosinca odlučio da korisnici kredita s valutnom klauzulom u švicarskim francima koji su kredite konvertirali u eure, nemaju pravo na obeštećenje za preplaćene kamate i za preplaćeni tečaj, nego samo za zatezne kamate. Ta je odluka donesena na sjednici Građanskog odjela Vrhovnog suda s 13 glasova od ukupno 22 suca, koliko ih ima taj odjel, nakon dvaju pokušaja da se donese i drugačija odluka. Jedna u korist potrošača za puno obeštećenje s 10 glasova sudaca i druga sa šest glasova potpuno u korist banaka.

Kakva je trenutačno situacija s tužbama protiv banaka zbog ništetne promjenjive kamatne stope i valutne klauzule u švicarskim francima, za Nacional je objasnio Goran Aleksić, koordinator ekonomsko-pravnog tima Udruge Franak. „Trenutačno je 20.000 građana s konvertiranim kreditima već tužilo banke, a 35.000 njih još uvijek nije. Ima još 50.000 onih klijenata koji nisu tužili banke, a nisu ni konvertirali kredite u euro. Ukupno ima 80.000 građana koji još imaju šansu tužiti banke i dobiti svoj novac, od kojih barem njih 50.000 ima šanse u tome i uspjeti“, objasnio je Goran Aleksić. Treba imati na umu da je u Hrvatskoj bilo sklopljeno ukupno 125.000 ugovora o kreditima u švicarskim francima.

Pisano očitovanje pravne zastupnice Gordane Vidović Mesarek koje pokazuje kako je vlada stala na stranu banaka u slučaju franak

Goran Aleksić je u skupini koja još čeka i na objavu pravnog shvaćanja odluke Vrhovnog suda, koja još treba završiti proceduru evidencije na Vrhovnom sudu kroz koju se utvrđuje je li ta odluka sukladna sudskoj praksi u Hrvatskoj. Za Nacional je Aleksić objasnio kako će postupiti u vlastitom slučaju: „Nastavit ću svoj postupak, a sigurno ću dobiti ovaj dio koji je trenutno po pravnom shvaćanju nedvojben, a to je obeštećenje za zatezne kamate. Potom slijedi moja žalba Ustavnom sudu, a po potrebi i Europskom sudu za ljudska prava u Strasbourgu. U tom slučaju troškovi mi neće biti ogromni zato što ću ipak u prvom stupnju dobiti tužbu u svoju korist pa neću morati ništa platiti. Znači, imat ću trošak žalbe i trošak revizijskog postupka na Ustavnom sudu. Odvjetnika, normalno, moram platiti da piše žalbu, reviziju, ustavnu tužbu i tužbu Strasbourgu.“

Za razliku od Aleksića, zastupnik Mosta Nikola Grmoja, koji se nije očitovao o tome je li i sam uzimao kredit u švicarskim francima, na svom profilu na Facebooku napisao je političku optužnicu protiv Vlade, navodeći sljedeće: “Sud EU-a je u slučaju poljskih potrošača donio odluku u njihovu korist jer je i poljska vlada stala iza svojih građana. U slučaju hrvatskih potrošača oprala je ruke jer ih je izdala Vlada RH najvjerojatnije zbog nagodbe s bankama. Kako se drugačije može objasniti takav neistinit iskaz Vlade koji ide protiv interesa njenih građana? Tražim hitnu objavu ovog ugovora između Vlade RH i banaka koji su proglasili povjerljivim, a zbog čijeg bi se sadržaja, ali i poteza Vlade pred sudom EU-a, uključenim članovima Vlade i samom premijeru moglo suditi za veleizdaju.”

Jedan od pravnih eksperata u građanskim postupcima i trgovačkom pravu za Nacional je pobrojio argumente u prilog potrošača, kojima se ne mogu ograničiti njihova prava s konvertiranim kreditima, te argumente u prilog pravu klijenata banaka na pravično obeštećenje unatoč tome što su na temelju zakona o konverziji konvertirali kredite iz švicarskih franaka u eure. Evo njegova iscrpnog objašnjenja:

„Prvo, zakon o konverziji, od čega cijela stvar počinje, nijednim svojim člankom ne ograničava prava potrošačima zbog sklapanja ugovora o konverziji. Taj zakon ništa nije propisao i ne govori o odnosu prava potrošača na temelju tog zakona. Zakon o konverziji šuti o tome, a šuti potpuno opravdano, jer je svrha zakona bila socijalno-ekonomska: da se ljudima u neprilici zbog naglog povišenja tečaja švicarskog franka pomogne tako da im se spasi egzistencija. Izvan toga, taj zakon ništa drugo ne govori.

Ton Pisanog očitovanja pravne zastupnice dokazuje da Vlada nije podržala opravdani zahtjev hrvatskih građana za pravičnim obeštećenjem klijenata s konvertiranim kreditima

Drugo, u samim ugovorima koje su potrošači sklapali s bankama na temelju zakona o konverziji, nema bilo kakvog članka u kojem bi potrošač i banka suglasno potpisali da se potrošač odriče svih prava na temelju kolektivne presude o ništetnosti valutne klauzule u ‘švicarcima’ i promjenjive kamatne stope. Znači, u ugovorima nema apsolutno ništa o tome.

Treće, riječ je i o ustavnom načelu. Tumačiti da kasnije doneseni zakon potpuno anulira prava iz sudskog postupka započetog prije donošenja zakona o konverziji, bilo bi suprotno temeljnim načelima pravnog poretka Republike Hrvatske.

Četvrto, postoji samo jedna pravna mogućnost kako bi se moglo dokazati da se potpisivanjem ugovora o konverziji pojedini, konkretni potrošač konkludentnim potpisivanjem ugovora odrekao svih prava temeljem kolektivne presude. Tu se radi o takozvanom načinu sklapanja ugovora konkludentnim radnjama, a koji Zakon o obveznim odnosima poznaje kao određenu iznimku. Ali osnovno je pravilo da se stranke u tom slučaju izrijekom dogovore o predmetu spora i njegovoj cijeni. Konkludentni način sklapanja ugovora može se utvrđivati samo konkretno, u pojedinačnom slučaju, a nikako oglednom presudom koja sugerira da su svi potrošači ujedno u svojoj glavi bili suglasni s time da se odriču svojih potrošačkih prava. To je totalna besmislica. Govoriti na razini presude u oglednom postupku, kao da se zna da su se svi potrošači na temelju oglednog postupka odrekli svojih prava, notorna je pravna besmislica“, tvrdi ovaj pravni ekspert.

Trenutačno je 20.000 građana s konvertiranim kreditima već tužilo banke, a 35.000 njih još uvijek nije. Ima još 50.000 onih klijenata koji nisu tužili banke, a nisu ni konvertirali kredite u euro

I dodaje: „Kada se radi o tako bitno velikom odricanju prava, to bi moralo biti toliko nesporno da to sigurno nitko nije napravio niti je to imao na umu, a niti se može dokazati. Zašto? Znači, način zaključivanja takvog ugovora ulazi u oblast iznimke, a sve iznimke restriktivno se tumače i primjenjuju do sto posto nesporne odluke. Moralo bi, dakle, biti dokazano da je na to potrošač izrijekom pristao slobodnom voljom i da se banka s tim suglasila. Siguran sam da nijedan potrošač nije to napravio. To otpada, a naročito je besmisleno tvrditi da je to utvrđeno kolektivno jednom oglednom presudom.

Peto, ono što često naglašava Udruga Franak, sada je u pitanju i primjena prava Europske unije. To je sve na temelju direktive iz 1993. godine, što je uvažio europski sud u svoje dvije presude iz 2017. i 2018. godine. Kristalno je jasno što je rekao Sud Europske unije. Bilo koji zakon koji je dao neke olakšice potrošačima, ne može biti tumačen i primjenjivan tako da bi to umanjilo prava potrošača na temelju direktive EU-a. Znači, pravu EU-a direktno je protivno i tumačenje koje je dao bivši predsjednik Vrhovnog suda Đuro Sessa“, zaključio je ovaj pravni stručnjak za građansko i trgovačko pravo.

Krediti vezani uz švicarski franak, odnosno s valutnom klauzulom u švicarskim francima, kao alternativa kreditima u eurima i kunama, sredinom prošloga desetljeća dosegli su svoj vrhunac zbog tada stabilnog tečaja švicarskog franka i nižih kamatnih stopa za takve kredite. Međutim, uslijed promjena na financijskom tržištu, tečaj i kamatne stope na kredite u švicarskim francima počeli su od 2008. godine strahovito rasti, što je uzrokovalo enormno povećanje anuiteta. Zato je u rujnu 2015. godine Hrvatski sabor donio Zakon o izmjeni i dopunama Zakona o kreditnim institucijama i Zakon o izmjeni i dopunama Zakona o potrošačkom kreditiranju, kojima je uređena konverzija kredita iz švicarskog franka u eure da bi se olakšao položaj dužnika.

GRAĐANSKI ODJEL VRHOVNOG SUDA RH

Predsjednik Građanskoga odjela Vrhovnog suda Republike Hrvatske

Damir Kontrec

SUCI

Goranka Barać-Ručević; Željko Glušić; Ljiljana Hrastinski Jurčec; Gordana Jalšovečki; doc. dr. sc. Jadranko Jug; mr. sc. Dražen Jakovina; Dragan Katić; Viktorija Lovrić; Mirjana Magud; Branko Medančić; Darko Milković; Željko Pajalić; Marina Paulić; Slavko Pavković; mr. sc. Igor Periša; prof. dr. sc. Ante Perkušić; Đuro Sessa; Renata Šantek; Željko Šarić; Ivan Vučemil; Jasenka Žabčić

Vrhovni sud Republike Hrvatske donio pravno shvaćanje o pravnim učincima sporazuma o konverziji švicarskog franka

Nacional objavljuje i tri pravna shvaćanja o konverziji švicarskog franka o kojima je odlučivao Građanski odjel Vrhovnog suda, a samo jedno od njih, ono o pravu potrošača na obeštećenje isključivo s osnova zateznih kamata prođe li i sudsku evidenciju na Vrhovnom sudu. Samo je to pravno shvaćanje dobilo potrebnu većinu od 13 glasova od ukupno 22 suca, koja stoluju u Građanskom odjelu.

21.12.2022.

Dana 13. i 20. prosinca 2022. održana je sedma (7) sjednica Građanskog odjela Vrhovnog suda Republike Hrvatske radi zauzimanja pravnog shvaćanja o pravnim učincima sporazuma o konverziji Ugovora o kreditu u CHF u EUR i pravima potrošača. Sjednica je sazvana zbog različitih pravnih shvaćanja izraženih u neotpravljenim odlukama ovog suda Rev-1096/2022-2 od 8. studenoga 2022., Rev-586/2019-11 od 16. studenog 2022. i Rev-639/2019-2 od 15. studenog 2022.

Na sjednici su razmatrana tri pravna shvaćanja, koja su trebala da bi bila usvojena dobiti minimalno 12 glasova sudaca, jer se odluke na sjednici Građanskog odjela donose većinom glasova svih sudaca.

Prvo pravno shvaćanje koje glasi:

‘’Potrošač koji je sklopio sporazum o konverziji kredita iz članka 19.c stavka 1. točke 6. Zakona o izmjenama i dopunama Zakona o potrošačkom kreditiranju („Narodne novine“, broj 102/15 – dalje: ZID ZPK), nakon sklapanja tog sporazuma nema pravo na povrat više plaćenih iznosa po osnovi nepoštenih i ništetnih ugovornih odredbi o promjenljivoj kamatnoj stopi i valutnoj klauzuli, koji bi predstavljali možebitnu razliku između ukupnog iznosa koji bi mu pripadao po osnovi ništetnosti navedenih odredbi do dana izvršene konverzije i uplaćenog iznosa koji je potrošaču banka uračunala prilikom izračuna konverzije kredita u skladu s člankom 19.c ZID ZPK“, dobilo je glasove 6 sudaca građanskog odjela.

Drugo pravno shvaćanje koje glasi:

‘’ Potrošač koji je sklopio sporazum o konverziji kredita iz članka 19.c stavka 1. točke 6. Zakona o izmjenama i dopunama Zakona o potrošačkom kreditiranju („Narodne novine“, broj 102/15 – dalje: ZID ZPK), nakon sklapanja tog sporazuma ima pravo na povrat više plaćenih iznosa po osnovi nepoštenih i ništetnih ugovornih odredbi o promjenljivoj kamatnoj stopi i valutnoj klauzuli u slučaju ako bi postojala razlika na štetu potrošača između ukupnog iznosa koji bi mu pripadao po osnovi ništetnosti navedenih odredbi do dana izvršene konverzije (jednako kao i onim potrošačima i korisnicima kredita u CHF ili kredita u kunama s valutnom klauzulom u CHF koji nisu mogli ili nisu izvršili konverziju) i uplaćenog iznosa koji je potrošaču banka uračunala prilikom izračuna konverzije kredita u skladu s člankom 19.c ZID ZPK“, dobilo je 10 glasova sudaca građanskog odjela.

Treće pravno shvaćanje glasi:

‘’Potrošač koji je sklopio sporazum o konverziji kredita iz članka 19.c stavka 1. točke 6. Zakona o izmjenama i dopunama Zakona o potrošačkom kreditiranju („Narodne novine“, broj 102/15 – dalje: ZID ZPK), nakon sklapanja tog sporazuma, ima pravo u skladu s općim propisom iz članka 1111. stavak 1. Zakona o obveznim odnosima („Narodne novine“ broj 35/05 – dalje: ZOO), na isplatu pripadajućih zateznih kamata na više plaćene iznose koji je potrošaču banka uračunala prilikom izračuna konverzije kredita u skladu s člankom 19.c ZID ZPK obračunatih u skladu s člankom 1115. ZOO od dana svake pojedine uplate do dana izvršene konverzije.“, dobilo je 13 glasova sudaca Građanskog odjela. Sve sudske odluke koje su uvodno navedene i koje zastupaju tri različita pravna shvaćanja bit će predmet kontrole Službe evidencije sudske prakse.

Komentari