Ekonomist Josip Tica objašnjava zašto su veće kamatne stope ‘lijek’ za inflaciju, kada će do njih doći i zašto to nije stvar odluke poslovnih banaka u Hrvatskoj, kao ni Hrvatske narodne banke

Kada sam početkom ovog semestra studentima Napredne makroekonomije na predavanju rekao kako je u Hrvatskoj prava vijest izjava da povećana inflacija dovodi do porasta kamatnih stopa, izazvao sam spontani smijeh u dvorani. Studentska reakcija bila je potvrda da su svladali osnovne makroekonomske relacije i da mogu slobodno krenuti dalje objašnjavati kompleksnije mehanizme. U tom trenutku nisam mogao niti naslutiti kako će upravo spoznaja da se inflacija liječi višim kamatnim stopama postati kamenom spoticanja. Koliko god je samorazumljivo da će studentima ekonomije odnos inflacije i kamatne stope biti jasan, razumljiva je i negativna reakcija javnosti na spoznaju da će kamatne stope rasti. Ugled financijskog sektora širom svijeta je na povijesno niskim razinama, a domaće afere vezane uz švicarski franak i nezakonit obračun kamatnih stopa sigurno nisu pridonijeli popravljanju tog ugleda kako poslovnih banaka tako i njihovih regulatora.

U takvim okolnostima očekivano je da će svaka najava dizanja kamatnih stopa biti dočekana s visokom dozom nepovjerenja. Svakom imalo populistički nastrojenom političaru, pa čak i ekonomistu, bit će teško ne odazvati se sirenskom zovu bitke protiv “bankarskog lobija”. Sama činjenica da rast kamatnih stopa neće biti odluka poslovnih banaka u Hrvatskoj, kao ni Hrvatske narodne banke, neće biti posebno relevantan argument imajući u vidu nepovjerenje u financijski sektor globalno, pa tako i u Hrvatskoj. Dodatnom nerazumijevanju procesa koji nam predstoje pridonosi činjenica da je Hrvatska, kao mlada država, svu svoju samostalnost od stabilizacijskog programa iz listopada 1993. godine, provela u okruženju niske inflacije i dugoročnog trenda padanja kamatnih stopa. Prema podacima Europske središnje banke (ECB), kamatna stopa EURIBOR (tromjesečna) bila je 6,9 posto u siječnju 1994. godine, a nakon dugoga trenda spuštanja (uz tri-četiri kratkoročne korekcije prema gore), od 2015. godine je negativna. EURIBOR namjerno spominjem na prvom mjestu zato što se vrlo često koristi kao polazna točka u izračunu varijabilne kamatne stope u ugovorima o kreditima.

Sličnu sudbinu doživjele su i druge kamatne stope zbog međupovezanosti financijskih tržišta. Referentna kamatna stopa ECB-a je u trenutku uvođenja eura 1999. bila oko tri posto. U razdoblju do financijske krize iz 2008. godine ECB je upravljao referentnom kamatom u rasponu između 1 i 5 posto, a nakon 2016. godine je referentnu kamatnu stopu spustio na nulu. Kada govorimo o vrijednosnim papirima pomoću kojih se zadužuju države, referentna točka je prinos na državnu obveznicu ročnosti od 10 godina. Od 1980. godine prinosi na desetogodišnje obveznice u eurozoni i SAD-u pali su s dvoznamenkastih razina do minusa. Povrh toga, ne smijemo zaboraviti da su krajem devedesetih godina i domaće kamatne stope bile dvoznamenkaste.

Nastavak navedenih trendova u kretanju kamatnih stopa nije moguć iz dvaju razloga. Prvo, kamatne stope su u biti dosegnule minimum s negativnim vrijednostima. Drugo, do porasta kamatnih stopa doći će kada se procijeni da je stopa inflacije u eurozoni na putu da u jednom dužem razdoblju (npr. 12-18 mjeseci) bude iznad ciljane stope inflacije. Onoga trenutka kada ECB zaključi da je inflacija iznad ciljane stope inflacije i da se gospodarstvo eurozone robusno oporavlja, dogodit će se zaokret u monetarnoj politici i počet će proces koji se naziva normalizacija monetarne politike.

Središnje banke, s jedne strane, ne žele prerano podignuti kamatne stope jer bi to moglo imati štetne posljedice na ekonomski rast i oporavak, a s druge strane ne žele prekasno dignuti kamatne stope jer bi to moglo značiti da je stopa inflacije značajno premašila ciljanu razinu. Normalizacija monetarne politike je stoga samo eufemizam za povratak kamatnih stopa na povijesne prosjeke u situaciji u kojoj se ekonomski rast zahuktao, a inflacija pokazuje trend postojanog premašivanja željene razine rasta cijena.

‘ECB-ov porast referentnih kamatnih stopa povećat će rate kredita svima koji imaju ugovorene varijabilne kamatne stope’

Posljednja usporediva epizoda te vrste bila je normalizacija monetarne politike koju je FED (SAD-ova središnja banka) počeo provoditi krajem 2015. godine, kada je ciljanu kamatnu stopu podignuo za četvrtinu postotnog boda na 0,5 posto. Proces podizanja kamatnih stopa nastavio se sve do prosinca 2018. godine, kada je već dosegnuo razinu od 2,5 posto.

Jednom kada se dogodi, ECB-ov porast referentnih kamatnih stopa povećat će rate kredita svima koji imaju ugovorene varijabilne kamatne stope, povećat će cijenu zaduživanja korporativnog i javnog sektora i kroz navedena tri kanala djelovati na pad osobne potrošnje, državne potrošnje i investicija u eurozoni, ali i u svim malim otvorenim ekonomijama u kojima građani pretežno štede u eurima. Kako inflacija u biti nastaje kada je potražnja prevelika, upravo podizanje kamatnih stopa stavlja potražnju u okvire raspoloživih proizvodnih kapaciteta. Povrh toga, jako je važno naglasiti da inflacija ima i svoju psihološku komponentu te je ona jednim dijelom i samoostvarujuća prognoza. Ako se kreiraju nerealna inflatorna očekivanja, središnje banke morat će podizati kamatnu stopu brže, na više razine i posljedično usporavati rast u većoj mjeri nego u situaciji kada psihološke komponente inflacije nema.

Cijenu inflatorne panike platit će, naravno, zaposlenici koji će zbog većeg rasta kamatnih stopa izgubiti radno mjesto i dužnici koji će muku mučiti s dospjelima ratama. Upravo je to razlog što sam uvijek odbijao pisati tekstove o inflaciji. Pisati o samoostvarujućoj prognozi u ekonomiji nikada nije zahvalno i upravo stoga ekonomisti vrlo često koriste eufemizam o rastu kamatnih stopa kada smatraju da postoji mogućnost rasta cijena. Pisanje o inflaciji ili stvaranje inflatorne panike ima i svoju etičku dimenziju. Stvarna inflacija jednaka je zbroju očekivane inflacije i učinka stvarnog manjka proizvodnih kapaciteta. Što se više zahuktaju inflatorna očekivanja, to će stvarna inflacija biti veća te će posljedično i porast kamatnih stopa biti veći. Pad investicija i potrošnje značit će, naravno, manju agregatnu potražnju i u konačnici će radnici zbog toga gubiti radna mjesta, a dužnici plaćati bitno veće rate kredita.

‘Što se više zahuktaju inflatorna očekivanja, to će stvarna inflacija biti veća te će posljedično i porast kamatnih stopa biti veći’

Imajući u vidu da je psihološka komponenta inflacije ključna, velike središnje banke u svijetu provode politiku navođenja očekivanja (tzv. forward guidance), odnosno jasnog komuniciranja svojih očekivanja o stanju gospodarstva u budućnosti i budućih poteza koje će povući. Prema dostupnim izjavama ECB-a i novinara koji prate izjave Philipa Lanea (prvi ekonomist ECB-a), bazno očekivanje u rujnu je bilo da će trenutni inflatorni udar brzo završiti te će nakon toga inflacija početi padati. Posljedično, analitičari ne očekuju da će se normalizacija kamatnih stopa dogoditi prije 2024. godine, odnosno 2025. Navedeno očekivanje je posljedica trenutačno raspoloživih informacija i ekonomskih modela kojima se prognozira putanja inflacije u eurozoni.

U slučaju kada i ako se trenutni inflatorni udar pokaže tvrdoglavijim, javnosti će biti komunicirano pomicanje očekivanog porasta kamatnih stopa u 2023. godinu. Tako će, približavajući rok podizanja kamatnih stopa sadašnjosti, ECB djelovati kontra inflatornih očekivanja odnosno anti-inflatorno. Upravo se u tome ogleda politika navođenja, s obzirom na to da se oslikavajući buduće kretanje kamatnih stopa djeluje na ponašanje tržišnih dionika, a samim time i na zbivanja u realnoj ekonomiji.

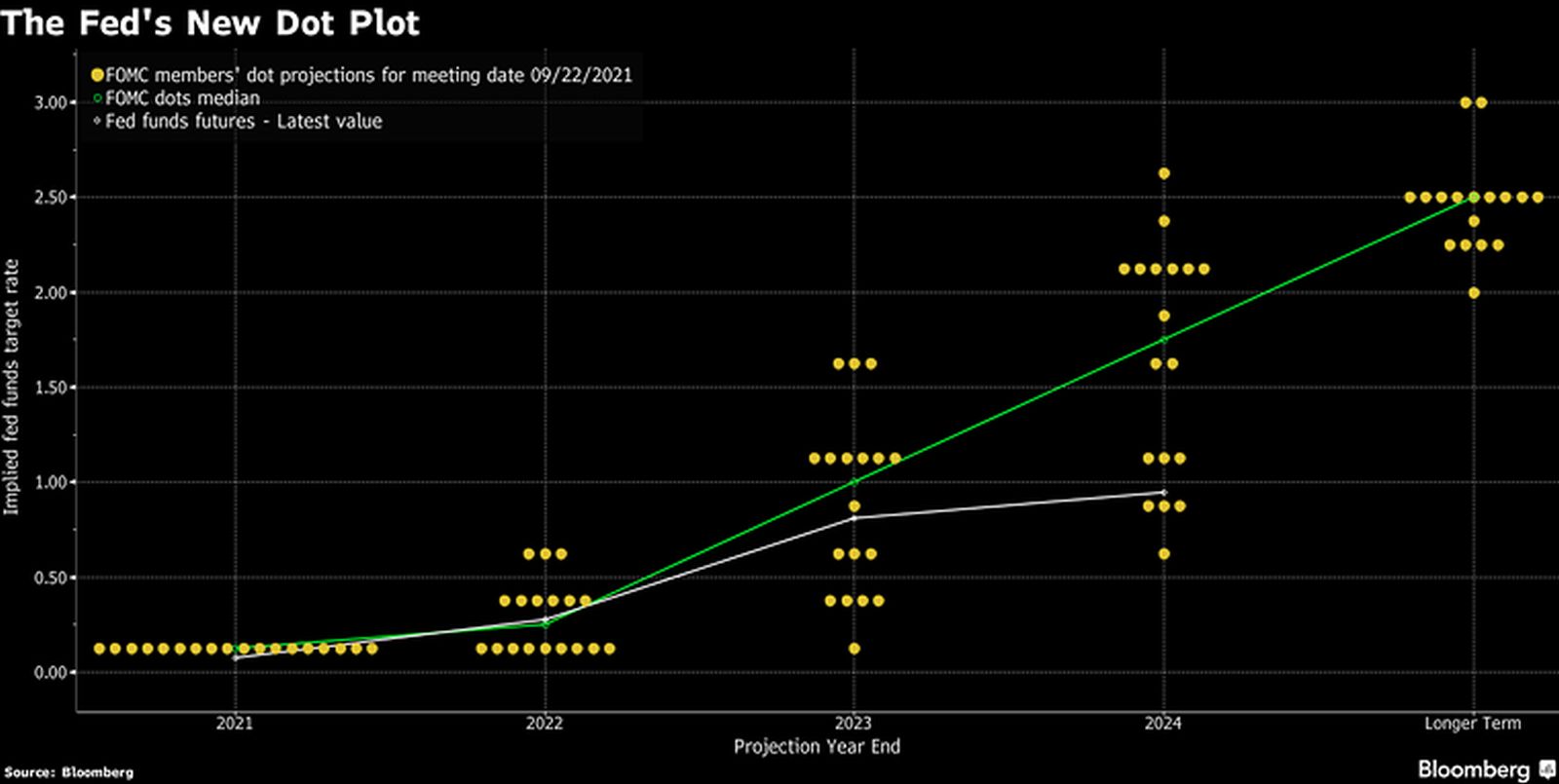

Kako u SAD-u prognoza inflacije i rasta BDP-a izgleda snažnije, FED je još u lipnju pomaknuo očekivano podizanje kamatnih stopa iz 2024. godine na 2023. godinu. FED čak objavljuje očekivanu kamatnu stopu za svakog člana odbora s pravom glasa pojedinačno, i to za tri godine u budućnost. Podaci se popularno objavljuju na tzv. Dot-Plot grafikonu, koji mediji vrlo često prenose jer je intuitivan i marketinški atraktivan. Prema objavljenim očekivanjima članova FED-ova odbora, trenutno se očekuju dva podizanja kamatnih stopa u 2023. godini, a oko podizanja kamatnih stopa u 2022. glasovi su podijeljeni pola-pola.

U Hrvatskoj građani dominantno štede u eurima, a poduzeća i građani zaduženi su dominantno u kreditima s deviznom klauzulom tako da je mogućnost HNB-a u vođenju samostalne ekonomske politike izuzetno sužena. Imamo li na umu da je politika Vlade skoro uvođenje eura, prostor za manevar je dodatno sužen i u biti HNB jednostavno mora pratiti monetarnu politiku ECB-a. Povrh toga, važno je napomenuti da HNB nema instrument referentne kamatne stope jer već godinama koristi instrument kontrole tečaja eura kako bi zaštitio sve zadužene uz deviznu klauzulu, čak i kada navedena politika ima štetne posljedice na konkurentnost domaće industrije. HNB jednostavno ne cilja stopu inflacije pomoću referentne kamatne stope jer bi to značilo da je kretanje tečaja, a posljedično i rata kredita dužnicima, nusproizvod politike ciljanja inflacije, odnosno, sporedan, manje važan cilj. U takvim uvjetima HNB može jedino pokušati kontrolirati inflatorni udar formirajući očekivanja o reakciji ECB-a na inflatorni udar s jasnim posljedicama na sve dužnike, kao i na profitabilnost svih investicijskih projekata (posebno na tržištu nekretnina) koji su trenutno u fazi pripreme, a koje potencijalno prate poslovne banke, kao i na troškove servisiranja javnog duga u kontekstu proračunske politike. Navedeno je posebno važno istaknuti imamo li na umu da sektor građevinarstva i poslovanja nekretninama stvara gotovo šestinu dodane vrijednosti.

U navedenom procesu priprema za razdoblje normalizacije ekonomske politike važno je imati na umu da ona zemlja u kojoj se najviše rasplamsa psihološka komponenta inflacije, u biti najviše i gubi konkurentnost, a što najviše pada na teret industrijskog sektora i dužnika. Veća nekontrolirana psihološka komponenta implicira veći pad konkurentnosti, a posljedično pad stvarne ekonomske aktivnosti istiskuje porast psihološke komponente inflacije.

Komentari